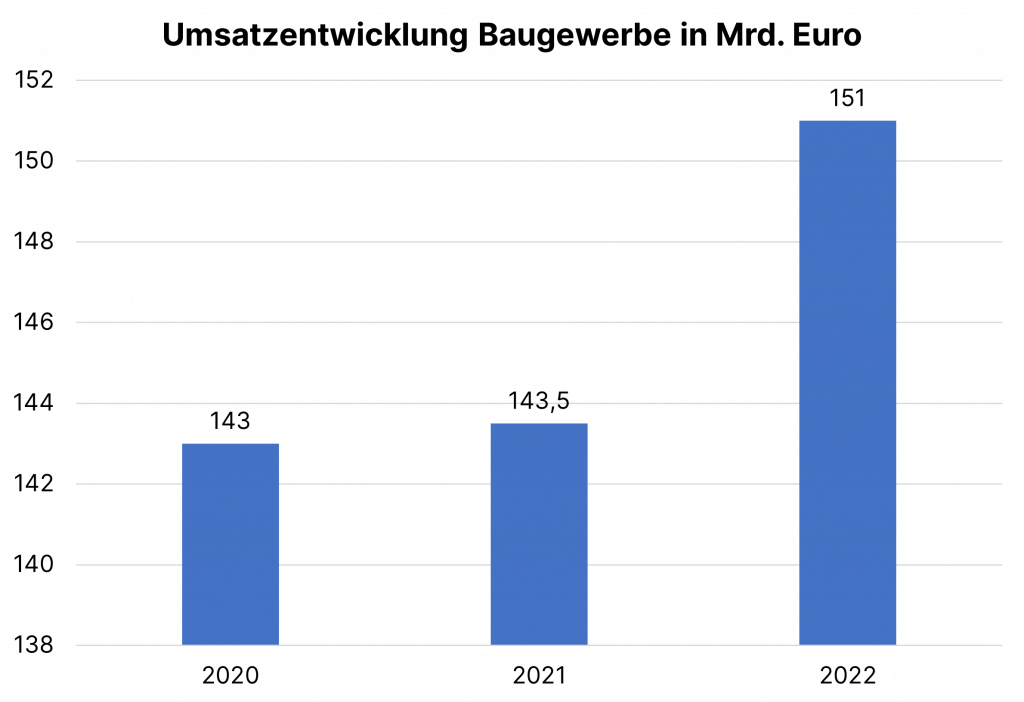

Deutschland baut so viel, wie nie zuvor. Für das Jahr 2022 rechnet der Zentralverband des Deutschen Baugewerbes mit einem Umsatzanstieg von nominal 5,5 % auf 151 Milliarden Euro. Eine hohe Nachfrage und volle Auftragsbücher sind die Treiber dieser Entwicklung – trotz Corona und Rohstoffmangel.

Spezialisierte Handwerksbetriebe, Hoch- und Tiefbau oder Abrissunternehmen: Sie alle profitieren vom anhaltenden Bauboom in Deutschland. Allein in diesem Jahr sollen laut Zentralverband mehr als 10.000 neue Arbeitsplätze entstehen. Damit steigt die Anzahl der Beschäftigten in der Baubranche auf rund 915.000.

Versicherung im Baugewerbe: Auf Unterversicherung achten

Wer viel zu tun hat, sollte ausreichend abgesichert sein. Doch die Betriebe im Baugewerbe zeichnen sich eher durch eine Unterdeckung aus. Die mangelnde Absicherung von Risiken besteht dabei in der Regel nicht aus finanziellen Motiven. Sie rührt vielmehr aus fehlender Kenntnis und Ansprache vonseiten der Versicherungswirtschaft.

Hier können Versicherungsvermittler ansetzen. Denn ob Zimmerer, Dachdecker oder Trockenbauer: Unternehmen im Bauhaupt-, Ausbau- oder Baunebengewerbe benötigen Versicherungslösungen, die zu den Anforderungen der Branche passen.

So individuell wie die Risiken sind auch die Betriebsarten. Sie lassen sich untergliedern in:

- Bauhauptgewerbe: Straßenbau, Asphaltierung, Tiefbau, Hochbau, Kanalisation, Generalbetrieb oder Abbruchbetriebe

- Ausbaugewerbe: Tischlerei, Dachdeckerei, Zimmerei, Elektroinstallation, Maler, Lackierer, Installationsbetrieb (Gas, Wasser, Heizung) oder Maurerbetrieb

- Baunebengewerbe: Raumausstatter, Fassaden- und Gerüstbau oder Betonhersteller

Die wichtigsten Versicherungen im Baugewerbe

Sie alle benötigen einen individuellen Versicherungsschutz mit den entsprechenden Produkten. Zu den wichtigsten Versicherungen im Baugewerbe gehören:

- Betriebshaftpflichtversicherung

- Inhaltsversicherung

- Autoinhaltsversicherung

- Maschinenbruchversicherung

Betriebshaftpflichtversicherung im Baugewerbe

Auch im Baugewerbe gehört die Betriebshaftpflichtversicherung zu den elementaren Absicherungen. Sie greift, sobald Mitarbeitern Fehler bei Kunden unterlaufen, die Schadensersatzforderungen zur Folge haben.

Darunter fallen Sach-, Personen- und Umweltschäden sowie Vermögensfolgeschäden. Die finanziellen Folgen daraus können schwerwiegend sein. Der Versicherungsschutz umfasst alle Personen, die für das Unternehmen tätig sind – vom Geschäftsführer bis zum Werkstudenten.

Arbeiten in Gruben, Tunnel oder großer Höhe, Arbeiten mit Maschinen und Geräte, Lärm, Staub und Vibration, in Baustoffen enthaltene Gefahrenstoffe: Auf Baustellen gibt es zahlreiche Risiken – und Fehler lassen sich nie vollständig ausschließen.

Inhaltsversicherung im Baugewerbe

Kommt das betriebliche Eigentum eines Bau- oder Handwerksbetriebs zu schaden, deckt die Inhaltsversicherung die entstandenen Kosten. Zum betrieblichen Eigentum gehören etwa:

- Materialvorräte

- geschäftliche Einrichtung

- Inventar

- Mietgegenstände

- Lagerbestände

Vor allem Handwerker und kleinere Betriebe profitieren von einer Inhaltsversicherung. Bei einem Installationsbetrieb müssen etwa die einzubauenden Geräte versichert sein. Außerdem sind bei nahezu allen Handwerksbetrieben eine Vielzahl von teuren Werkzeugen im Einsatz oder auf Vorrat. Auch diese sind vor Gefahren geschützt.

Zu den Gefahren gehören etwa: Feuer, Leitungsrohrbrüchen, Einbruchdiebstahl, Sturm oder Hagel.

Autoinhaltsversicherung im Baugewerbe

Ebenfalls relevant – insbesondere für Handwerksbetriebe – ist die Autoinhaltsversicherung. Sie deckt Schäden an Gütern ab, die in Fahrzeugen, Transportern oder Anhängern transportiert oder gelagert werden.

Gerade im bei Handwerkern befindet sich wertvolle Werkzeuge, Material oder Ersatzteile oftmals in den Firmenfahrzeugen. Für Handwerker, die Arbeitsmaterial im Auto lagern, ist diese Versicherung existenziell.

Eine Autoinhaltsversicherung schützt daher bei Schäden wie:

- Einbruch und/oder Entwenden des Fahrzeugs

- Unfall des Fahrzeugs oder Unfälle des Fahrzeugs beim Be- und Entladen

- Brand-, Blitz- und Explosionsschäden sowie höhere Gewalt

- Raub der versicherten Güter

Maschinenbruchversicherung im Baugewerbe

Kran, Planierraupe oder CNC-Fräse: Im Umfeld von Handwerks- und Bauunternehmen sind eine Vielzahl von teuren Maschinen und Geräten im Einsatz. Und das zumeist unter widrigen Bedingungen wie Hitze, Staub, Nässe und Druck.

Eine Maschinenbruchversicherung schützt diese vor Schäden – üblicherweise mit einer Allgefahrenabdeckung. Die Versicherung schützt vor allem vor existenzbedrohenden betrieblichen Schäden.

Denn die Wiederanschaffungskosten sind hoch und es kann durch Ausfälle dieser Art zu einem Stillstand auf der Baustelle oder im Unternehmen kommen. Dadurch können Betriebe etwa Aufträge nicht beenden oder Folgeaufträge nicht fristgerecht beginnen. Ebenso können sie vertraglich vereinbarte Lieferungen nicht erbringen.

Die Maschinenbruchversicherung unterscheidet zwischen stationären und mobilen Maschinen. Für eine Zimmerei, die Holzarbeiten mit fest installierten CNC-Fräsen auf ihrem Betriebsgelände vornimmt, kommt eine stationäre Maschinenversicherung infrage. Für ein Straßenbauunternehmen, das mit Baggern und Planierraupen arbeitet, ist hingegen eine mobile Absicherung besser geeignet.

Möglichkeiten zum Gesprächseinstieg für Vermittler

Versicherungsvermittler können bei Kunden aus dem Baugewerbe an diesen Bedarfen ansetzen. Eine drohende Unterversicherung bietet beispielsweise eine gute Möglichkeit zur Kontaktaufnahme.

Gerade in der Baubranche sind die Einstiegshürden geringer als in anderen Wirtschaftszweigen. Die Betriebe sind kleiner (Zwei Drittel der Betriebe kommen aus Mittelstand und Handwerk) und die Entscheider damit meist gut zu erreichen.

Versicherung im Baugewerbe: 5 Vertriebstipps

Wie können Vermittler bei ihren Kunden aus der Baubranche das Gespräch aufnehmen? Hier sind fünf Tipps:

- Loslegen! Es besteht – zum Teil – eine massive Unterdeckung oder lückenhafte Absicherung bei aktuellen Policen. Hier können Vermittler Mehrwerte für die Gewerbetreibenden schaffen, sei es durch bedarfs- und risikogerechten Versicherungsschutz oder Kostensenkung. Das Potenzial ist also groß.

- Anlässe zur Überprüfung der aktuellen Versicherung identifizieren. Steigender Umsatz, wachsende Anzahl von Mitarbeitern, Erweiterung der Tätigkeiten oder Anschaffung neuer Maschinen sind nur einige Beispiele, die einen Beratungsbedarf und Vertriebschancen bieten.

- Auf eine bestimmte Branche fokussieren. Gerade für den Einstieg in die Baubranche kann das sinnvoll sein. So können sich Vermittler auf für die Branche relevante Deckungsinhalte und Besonderheiten konzentrieren. Wie man dabei vorgehen kann, erklärt Handwerksmakler Rainer Schamberger.

- Das schnelle Wachstum der Branche beachten. Die Baubranche boomt. Unternehmen in diesem Bereich entwickeln sich schnell weiter und haben volle Auftragsbücher. Vermittler sollten das beim Versicherungsschutz berücksichtigen.

- Eine Kommunikation auf Augenhöhe schaffen. Die Entscheidungswege bei Betrieben im Baugewerbe sind meist kurz. Vermittler sprechen in der Regel schnell mit den Entscheidern. Sie müssen also die Sprache der Zielgruppe sprechen und ansprechbar sein.

Die Baubranche in Deutschland boomt – ein Ende am Bedarf an Neubauten sowie Sanierungen und Instandhaltungen ist nicht in Sicht. Entsprechend wichtig ist die richtige Absicherung.

Gleichzeitig droht vielen Unternehmen aus der Branche eine Unterversicherung. Hier können Versicherungsvermittler ansetzen und Kunden gezielt nach ihren Bedarfen und Risiken ansprechen.