Das Wichtigste in Kürze

- Die DIN-Norm 77235 ist eine normierte Finanz- und Risikoanalyse für Freiberufler, Gewerbetreibende, Selbstständige sowie kleine und mittelständische Unternehmen

- Die Norm überträgt die Prinzipien der Finanzanalyse nach DIN 77230 für private Haushalte auf das Gewerbe

- Sie umfasst 52 Themenbereiche zur Analyse, untergliedert in Basisthemen und spezifische Themenbereiche, die für die jeweiligen Branchen und Berufsgruppen wichtig sind

- Die DIN-Norm schafft eine transparente, neutrale und reproduzierbare Basis-Analyse über die Risiko- und Finanzsituation von Unternehmen

Die Risikoerfassung ist die Grundlage für eine hochwertige und haftungssichere Beratung im Gewerbegeschäft. Idealerweise steht dahinter ein transparenter Prozess, der für Kunden nachvollziehbar ist. In der Gewerbeversicherungsbranche mangelte es jedoch an einem Konsens, der vorab definierte Standards setzt. Bis jetzt.

Im September 2021 veröffentlichte der zuständige Arbeitsausschuss des Deutschen Instituts für Normung (DIN) nach mehr als zwei Jahren intensiver Beratungen die DIN-Norm 77235. Die Geschäftskundennorm ermöglicht Vermittlern eine strukturierte und standardisierte Finanz- und Risikoanalyse für kleine und mittelständische Unternehmen sowie Selbstständige.

Denn während für private Haushalte und große Unternehmen bereits normierte Standards zum Risikomanagement existieren, fehlte das bis dato für andere Gewerbetreibende.

DIN-Norm 77235: Transparenz und nachvollziehbare Prozesse

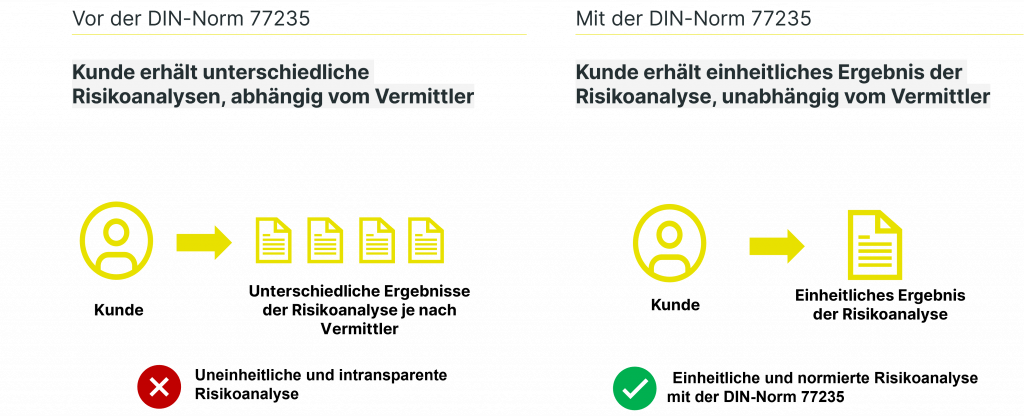

Bisher erhielten Gewerbekunden abhängig vom Vermittler unterschiedliche Risikoanalysen: Was der eine wissen wollte, fragte der andere gar nicht erst ab. Und warum und wie entstehen die Fragestellungen überhaupt? Das Prozedere war durch das Fehlen transparenter und nachvollziehbarer Prozesse gekennzeichnet. Das erschwerte die Arbeit von Vermittlern.

Diese und weitere Fragen waren unklar. Das trug nicht zur Vertrauensbildung bei und die Zusammenarbeit aller Beteiligten verkomplizierte sich.

Um diese Fragen zu vereinheitlichen, fanden sich einige Branchengrößen, darunter das DEFINO Institut für Finanznorm, der Bundesverband Deutscher Versicherungskaufleute und Thinksurance, im DIN-Arbeitsausschuss zusammen, um einen Prozess zu entwickeln, mit dessen Hilfe Vermittler in der gesamten Gewerbelandschaft Risiken erfassen können.

DIN-Norm 77235 steigert Vertrauen

Gemeinsam entwickelten die Partner die DIN-Norm 77235 und verändern damit die Risikoanalyse im Gewerbebereich grundlegend: Der standardisierte Prozess sorgt dafür, dass alle Risiken direkt von Beginn an übersichtlich und ganzheitlich erfasst werden. So schaffen Vermittler Transparenz bei ihren Gewerbekunden – und erhöhen das Vertrauen in die eigene Arbeit.

Durch die Betrachtung aller Unternehmensbereiche erlaubt die neue DIN-Norm es, Cross-Selling-Potenziale zu entdecken und typische Fehlerquellen zu vermeiden. Das sorgt für mehr Sicherheit und weniger Stornierungen. Insgesamt steigen dadurch Effizienz und Beratungserfolg.

Wie funktioniert die DIN-Norm 77235?

Die Gewerbenorm umfasst 52 relevante Finanz- und Risikothemen. Wie sehen die Einzelschritte des Prozesses der neuen DIN-Norm 77235 aus? Zunächst analysieren Vermittler allgemeine und spezifische Risikobereiche eines Unternehmens. Anschließend folgt eine Risikounterteilung in fünf Analysebereiche, die in verschiedene Risikokomponenten untergliedert sind.

Auf Basis der Informationen zu den einzelnen Risikokomponenten wird eine Risikounterteilung in fünf Klassen vorgenommen, die in die Prioritätsklassen 1 bis 3 sowie die Klassen „unbedeutend“ und „ohne Relevanz“ unterteilt sind.

Fragen zum Unternehmen in 6 Themenfeldern

- Rechtsform

- Bilanzierung

- Vertretung

- Zweck des Unternehmens/Tätigkeitsbeschreibung

- Belegschaft

- Jahresgewinn/Jahresumsatz

Risikounterteilung in 5 Kategorien

- Verlust/Beschädigung von Sachwerten

- Liquidität und Währung

- Haftung

- Menschen im Unternehmen

- Recht

Ermittelte Risikounterteilung in 5 Klassen

- Prioritätsklasse I

- Prioritätsklasse II

- Prioritätsklasse III

- Unbedeutend

- Ohne Relevanz

Ihr volles Potenzial entfaltet die Norm für Geschäftskunden in einem digitalisierten Prozess. So werden Risiken automatisch priorisiert, was eine individuelle und objektive Beratung ermöglicht.